みなさん、社会保険料はどうやって決まっているか知ってますか?

サラリーマンであれば給与から天引きされているので、いくらなのか知らずにいる方も多いのではないかと思います。

これを知らないと、もしかしたら損をしているかもしれませんよ。

というのも、社会保険料というのは4月〜6月の給与の金額によって決定されるからです。

もっと言うと、働いた時間(残業)が多ければ多いほど、支払う社会保険料も多くなります。 ですから、よく4月〜6月の3ヵ月間は残業はしないほうが得だ〜、なんていう話もあります。

今日のそのあたりの話を少しだけ突っ込んでしてみようと。

- 社会保険料ってどうやって計算されいるのか。

- 4月〜6月は残業しないほうがいいって、どういうことなのか。

今日はそういうサラリーマン向けの内容です。

シミュレーターも作ったので、ご自身の金額を算出できるようにしてあります。具体的な金額が気になる方は見ていって下さい。

社会保険料とは

計算する前に、まずは社会保険について説明します。

一度分かれば簡単ですので、これを機会に理解してしまいましょう。

まず会社で天引きされている社会保険料は3つあります。

「健康保険」「厚生年金保険」「雇用保険」。

(雇用保険は金額も少ないですし、今回の話とはちょっと外れるので説明は省きます。)

健康保険

医療保険制度です。

不意な病気や怪我の際、突然高額が医療費がかからないように、日頃から一定額を支払うことで、実際に診療を受けた際に保険給付が受けられる制度です。

ざっくりとだけ説明すると、年齢によって負担する金額は違いますが、ほとんどの方は本来の医療費の3割のみを支払えば、医療を受けられるようになっています。

厚生年金保険

老齢,障害,死亡によって収入がない状態になった場合,本人又は家族に対して、年金として給付を受けられる社会保険のことです。

社会保険料は会社と折半

サラリーマンの社会保険料は、務め先の会社が半分支払ってくれます。

なぜそうなのかまでは分かる必要もないので、自分と会社と半分ずつ支払っているという事を分かっていれば、とりあえずは十分です。

社会保険料の決定のしかた

保険料の算出は、ある計算式に基づいて行われます。

それをわかりやすく表にしてくれているのが、保険料額表です。

収入に対してその地域ごとの保険料率を掛けることで決定されいます。

各地域の保険料額表はコチラ▶ 平成28年度保険料額表 - 全国健康保険協会

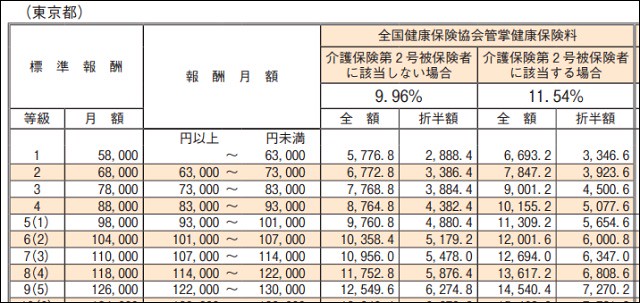

保険料額表の見方

標準報酬月額

左から3つの項目がそうです。

給与の月額(役職手当、残業手当等の各種手当てを全て含んだ総額)の範囲によって、「等級」と「月額」が決まります。

例えば、月の総収入が115,000円だった場合、等級は「8等級」、月額は「118,000円」となります。

介護保険第2号被保険者

欄には、介護保険第2号被保険者に「該当しない場合」と「該当する場合」に分かれています。 これは簡単で、該当者とは「年齢が40歳以上、65歳未満の方」のことです。

保険料率

上の例では、「9.96%」「11.54%」というのが保険料率のことです。

この割合は各地域で異なり、標準報酬月額のこの料率を掛けた金額が保健額となります。

(画像は東京都の保険額表です。)

例えば、「8等級」で介護保険第2号被保険者に「該当しない」場合の健康保険料額は、

標準報酬月額 118,000円 ☓ 保険料率 9.96% = 11,752.8円 となります。

そして、前述したように、この保険料は会社と折半しますから、個人負担額は半分になり、

11,752 ÷ 2 = 5,876.4円 となります。

上の例は健康保険料ですが、実際の表には、この右側に厚生年金保険の記載もあります。

見方は同じです。

保険料の計算

保険料は「標準報酬月額」によって決まるのが分かったと思います。

そして、この「標準報酬月額」は、4月〜6月の3ヵ月の平均によって決まるのです。

例えば、給与がこうだったとします。

4月:240,000円

5月:210,000円

6月:300,000円

この場合の平均は、

(240,000+210,000+300,000) ÷ 3 = 250,000円

となり、標準報酬月額は、料額表より「20等級」「260,000円」となります。

そして、ここで決定された保険料が、今後1年間、毎月支払わなければならない金額となります。 この金額を記載して提出する書類を「社会保険の算定基礎届」と言います。

いつ反映される?

毎年6月の給与が確定した後に提出されます。

実際の給与へは8月〜9月から変更されることになります。

1年間変わらない?

厳密には変わることもあります。

例えば、何らかの理由で給与の額が「2等級以上」変わった場合です。

その際には「随時改定」という中途変更手続きが行われます。

4月〜6月は残業は少ないほうがいい?

これはよく聞かれる話題です。

説明したとおり、もらう給与の金額によって、支払わなければならない保険料が変化します。

仮に、4月〜6月の残業を大幅に減らすことができれば、向こう一年間の社会保険料は少なくなりますから、「残業はしないほうがいい!」なんて話になるわけです。

でも、実際にどのくらい違うんでしょうか。

気になりますよね?

ちょっと計算してみましょうよ。

計算の考え方

対象は4月〜6月ですので、この3ヵ月間にどのくらい残業したかがキーになります。

もうひとつは、支払うべき社会保険料。

こちらは一度決まれば一年は同じ額ですから、1年の総計で考える必要があります。

つまり、比較するべき内容は、

①3ヵ月間で得られる「残業による収入」

②残業することで増えてしまった「社会保険料の増加分(1年間)」

これら2つを比べてみれば、どのくらいの損をするか、おおよそ分かるんじゃないですかね。

社会保険料計算シミュレーター

これでようやく具体的な金額が考えられます。

多く働くことで割を食う額は、社会保険料の金額そのままです。

仮値設定で計算した金額で話しますと、90時間残業した場合、残業ゼロの場合に比べて年間10万円以上も支払額が増えます。

さすがにでかいですね。

逆に言うと、月当たり30時間残業を減らすことができれば、年間10万円ほどを節約できるってことでもあります。

(但し、残業しないぶん、貰える給与も減りますので、単純比較はできないのですが。)

もうひとつ別の見方をすると、「時給換算」と本来の「残業時給」の金額を比べると、時間単位での差が分かります。 仮値設定で計算した金額で話しますと、本来は2,000円だった時給が、888円まで落ちてますから、時間単位でも見てもその差は歴然です。

▼注意1▼

厳密に言えば、厚生年金保険に関しては、支払う金額が多いほど将来貰える年金額も増えますので、今回計算した金額がそのままで考えられれるわけではないのですが、そこまで計算に入れてしまうとわけが分からなくなりますので、やっていません。この計算は直近の収支に限ったものだという事で考えて下さい。

▼注意2▼

1年間の社会保険料を、3ヵ月の期間に入れ混んで計算しているために差額が大きく見えるという見方もあります。残業時間も1年で考えられればもっと正確に分かるのでしょうが、まだ確定していない未来の残業は計算することができないために、あえて3ヵ月で区切っています。その点も踏まえてご利用下さい。

▼注意3▼

4月~6月が繁忙期になる業種等は、申請をすれば3ヵ月平均ではなく、1年平均で算出することもできます。

で、結局どうすればいいのか

正解はないのですれど、個人的な意見としては「仕組みを理解した上で、いくらかでも残業が少なくなるように意識を持って仕事をする。」のが良いかと思います。

まぁそもそも残業は必要だからこそやっているので、減らしたいと思ったからといってすぐに減るものではありません。 ですが、残業を減らすためのしっかりした理由があれば、全くないのと比べて行動が違ってくるはずです。

また、常に残業が当たり前の状況になっていると、早く終わらせて帰ろうという気持ちも薄くなるものです。 こういうのをきっかけとして、自分の作業内容を見直してみて、1日30分でも早く帰れないかやってるのも良いと思います。 それが20日できれば1ヵ月で10時間分になりますからね。このくらいの時間ならば、意識を持つだけでも結構できたりしますよ。

まずは1日30分早く帰れないかやってみる。

そんなくらいがいいんじゃないかと思いますよ。

最後に

残業って意識次第で結構減らせるものです。

僕も数年前は常に遅くまで働いていましたが、なんだかバカくさくなって、本気で業務効率化に取り組んだ結果、かなり残業を減らすことができました。

一生懸命仕事をして、遅くまで残ってをずっと続けていると、自分の時間が全然とれません。 それだとどこかで限界がくるのですよ。

残業クセがつくと、歳をとってもずっと遅くまで残り続けることになります。 そうなると、長い時間働くことでしかお金を稼げなくなっていきます。 しかも歳をとると体力も集中力も落ちてきますから、どんどん辛くなっていきます。

日中は仕事をして、家に帰ったら寝るだけ。

こんなに頑張っているのに家族からは文句を言われたり。

たまに時間ができても趣味なんて忘れているものだから、何をしていいか分からなかったり。

そして、ふと「自分は何をやっているのだろう」と思ったり。

それじゃ辛すぎますので。

だからこそ、歳をとってきたらある程度は力を抜きながら短い勤務時間で結果を出せるようになっていたほうが良いです。 そのほうが体力的にも精神的にも幸せになれます。

そして余裕ができたその時間で、できるだけ大切な人と過ごしたり、自分が気持ち良くなる事のために使ったほうが断然いいと思うわけです。

あとがき

最後はちょっと人生論になってしまいましたけれど。

仕事のやり方を見直すきっかけとしては、今の時期はぴったりなんです。

残業時間、減らしてみませんか?